铜箔行业作为电子信息产业的基础材料领域,其产业链上下游紧密关联,并高度依赖计算机软硬件的开发与应用。本文将从产业链全景梳理、区域布局分析以及软硬件技术支持三个方面展开探讨。

一、铜箔行业产业链全景梳理

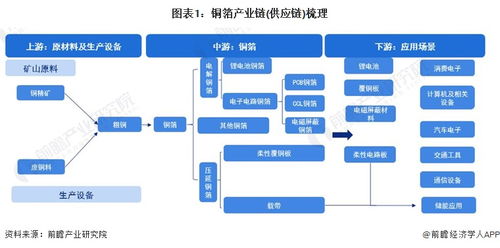

铜箔产业链主要分为上游原材料供应、中游铜箔制造及下游应用三大部分。上游包括铜矿开采、电解铜生产以及化工原料(如硫酸、添加剂)供应;中游为铜箔制造环节,涵盖电解铜箔和压延铜箔的生产工艺;下游应用则广泛涉及印制电路板(PCB)、锂离子电池、电磁屏蔽等领域。随着5G通信、新能源汽车及消费电子的快速发展,铜箔需求持续增长,产业链协同效应日益凸显。

二、区域热力地图分析

从全球视角看,铜箔产能主要集中在亚洲地区,尤其是中国、日本和韩国。中国大陆凭借完整的产业链和成本优势,已成为全球最大的铜箔生产国,其中华东、华南地区集聚了众多铜箔制造企业,如安徽铜冠、广东超华科技等。日本和韩国则在高端铜箔技术方面保持领先。北美和欧洲地区在特种铜箔研发上具有较强实力。区域热力地图显示,东亚和东南亚是铜箔产业的热点区域,而计算机软硬件的应用正推动这些地区的智能制造升级。

三、计算机软硬件的开发与应用

在铜箔行业中,计算机软硬件的开发与应用贯穿全产业链。硬件方面,工业计算机、传感器和自动化设备实现对生产过程的实时监控与精准控制,如电解槽的电流密度调节和厚度检测。软件方面,企业资源规划(ERP)、制造执行系统(MES)以及计算机辅助设计(CAD)软件广泛应用于生产管理、工艺优化和产品设计。例如,通过数据采集与监控系统(SCADA),企业能够分析生产数据,提升铜箔的质量和一致性;人工智能(AI)和物联网(IoT)技术的引入,进一步推动了智能工厂的建设,实现能效优化和预测性维护。

铜箔行业的健康发展离不开产业链的协同与区域布局的优化,而计算机软硬件的深度应用则为行业注入创新动力,助力实现高效、智能的可持续发展。